常有人說自己投資利潤很豐厚✨,回報率很高,有些朋友聽到這些又羡慕又妒忌的投資表現時,可能在想 : 「是否這麼厲害?!😍 」或「風險好高的吧?」

如果你是位有經驗的朋友,你會尋找真相的,你會認真去了解多一點,及後或許會發現表面說的,未必是他/她的真正意思。

無論是財富管理,還是投資策略,都離不開風險管理,這是一門專業學科,為什麼? 因看似簡單,卻又可以複雜得令你投降,轉移尋找金融專家協助。其實先從最簡單的概念開始,再尋找適合自己的方案,就不會被誤導,亦不會失去方向了。

就讓我們追回夢想,保護自己辛苦努力累積的財富,慢慢地達致理想人生的生活吧~🍽🍣🍜🍭🍷✈🏄♂️🏌️♂️🚴♀️🏰

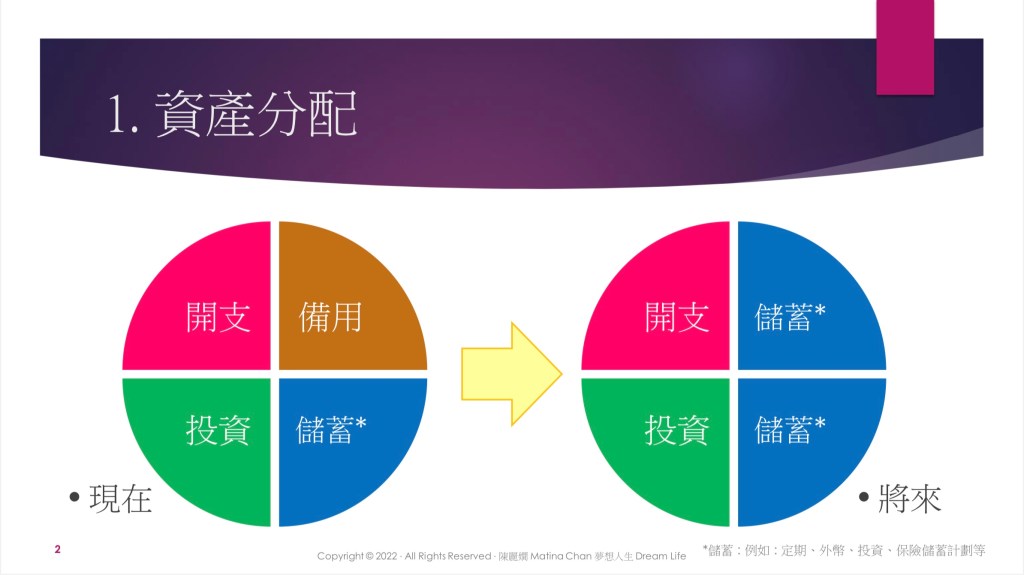

無論是資產或是收入,我們都會進行分配,當然,如果你的情況屬入不敷支,或負債嚴重,又談可分類呢 ?! 因此,下列圖表只是適用於「可分配」的財務狀況,如果未能達致每月有餘額儲蓄,應該先想想如何開源節流,否則時間過得很快,人生没有多少個十年的,累積了多年的資產,亦要好好保護,否則就會白白浪費了多年的汗水💦。

首先,我們先看看上圖左邊的「現在」,簡單地分配了四大類 : 開支、備用、投資及儲蓄,比例上因應個人或家庭情況吧,因我想表達的只是分配上的類別,不是比例,因每個人都不同,有些朋友可能没什麼開支,亦有些朋友不做投資的,但有一點肯定的,每個人都應該有備用金及儲蓄的。

全球經歷了新冠肺炎的疫情🦠,我相信我不用解釋,為何我們需要備用金吧?! 😲以往的備用金一般需要最少6個月開支,但2.5年的疫情,你還安好地看著我的文章,我相信備用金多少才能令你安心,已不用我多說了。(個人認為 : 不同客戶背景,所需要的備用金,最少6個月至36個月開支)

備用金就是萬一有什麼突發事情時,可提用以解燃眉之急的,一般解讀為低風險及短期存放的,例如 : 一般儲蓄戶口、3個月定期、外幣或保險計劃的保額等等。

而上圖的「儲蓄」意思是每月收入減開支後的盈餘,亦代表可選擇更多不同的投資工具,作資本增值及保護的資金,即可將「備用」轉換成「儲蓄」,如上圖右邊的「將來」的情況了,令備用金不再局限於短期投資策略了。隨著時間慢慢累積財富,資產不斷增長,風險管理就是重要的下一環節了。

為什麼我會說備用金需要低風險及短期 ?

回望這2.5年的疫情,整體經濟改變了,投資市場甚為波動,假如你的備用金存放在隨市場走勢波動的金融工具上,當你需要動用資金時,可能亦是市況不太好,你投資資產下跌的時期,而且市場提供的產品,所謂的低、中或高風險,例如公司債券,公司股票或外幣等,這類金融產品,除了需要持續觀察走勢,還需要適時調整,因它們都有機會在經濟循環時,損失百分之二十以上,更不要說變零的情況了,但某些時候,只要你能不動用「暫時因波動而下跌了」的資產,過渡了,又可能回升,甚至創新高了,例如金融海嘯時期及往後10年的投資市況。當然,還要看投資的眼光的 ! 📊

另外,有些朋友覺得資產及備用資金是相同的,或是只計算資產的回報率,但没有計算當中的風險及變現速度。簡單地說說上圖,投資回報應該以總資產計算,而不是單一投資作指標。圖中意思,假設利用四分之一的資產作投資,有25%回報,但這份回報如計入總資產,整體回報就只有5%了,而且持續每年達25%回報的投資策略,也不是很多朋友可做到吧 ?!

另一方面關於投資物業,萬一需要資金了,售賣物業都需要大約3-6個月才能套現吧 ? 售賣外幣、股票或基金,可能是即時,2天或1星期就可以到帳了,但售賣物業則未必隨時可在「合心意價」沽出的。

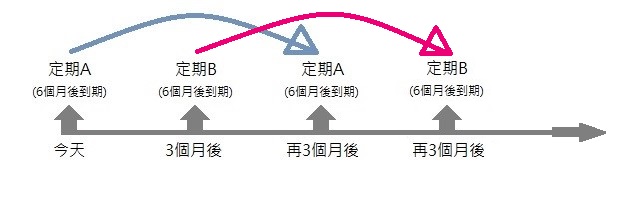

市場上有些金融工具是乎合備用金的特性(如上文提及),又可用作儲蓄特性的(如上文解說),只要有周詳的財務規劃,備用金可以有較高回報,而又可以短期提取的,例如以下三種簡單方案:

方案一 :

假設備用金需要50萬,可3個月做一筆定期,每筆定期為6個月或以上,那便可以控制流動資金可每3個月動用一次了,而每筆定期有機會享較高年利率。因現時敍造較長時間的定期,年利率是較高的,但是,利率走勢則不能預計在內了,因今天的6個月定期報價,可能高於3個月後的報價。

方案二 :

市場上有些針對出糧戶口或供按揭貸款戶口的優惠,享有較高息的儲蓄帳戶,鼓勵客戶集中使用該類帳戶,客戶甚至可透過每月使用銀行服務的不同要求,以提升戶口的存款利率,但一般需要留意不同銀行的推廣及期滿日期,以維持持續性較高利息的儲蓄帳戶,作備用金存放之用。

方案三 :

說了那麼多,當然要說說保險可用作備用的方案之一。當身體出現問題時,有醫療、危疾、意外及人壽作備用,透過信譽良好的保險公司,為你分擔意料之外的風險,利用低成本的保費,高槓桿的保障賠償額,以減低因突如其來而導致的沉重負擔,甚至可透過保險計劃,尋求全球的治療方案,可預先批核,讓你在治療前有預算,出院免找數,或得到一筆過的賠償金額,舒緩財政上壓力,讓你可放較長時間病假,待身體慢慢回復,避免自己未能康復理想而被迫重啓工作模式,或增加家人的不安情緒,甚至令在生的親友們抱憾終身。

但保障是在身體没什麼的時候購買,因一般需要留意等候期,當身體出現明顯病徵時,你可能要等待康復了後投保,或有不保事項、附加保費、甚至想買都未必可以了,少了一種風險分散的方法……

除了保障產品,其實儲蓄保險計劃都可以用作備用,但要等待~~~

低風險,要等時間期滿,⏳

高風險,要經得起風浪。📈📉

因儲蓄保險計劃如需要享有持續性的每年較高增長⏰,在黃金期開始備用,直到退休後,是需要等待最少幾年,甚至十年以上的。選擇適合自己的儲蓄保險計劃,當保險計劃的總現金價值大於繳付的總保費後,需要時可選擇多種不同的提取方法,又可享每年穩定增長,甚至附有保障成份。

選擇保險公司的時候,應考慮有前瞻性、有承諾、優質售後服務等背景, (例如: 市場佔有率,市場分散、非保證的回報實現率是穩定及高的)。信譽良好的保險公司提供的保險產品,尤其是傳統的儲蓄保險計劃,風險相對低的。

以下圖表,想重温風險管理的情況,資產管理比喻為防守、營地及進攻,適時的策略,往往可令你的資產節節上升,進可攻,退可守。當然,專業,有效率及客觀的軍師,是最重要的 ! 👩💻

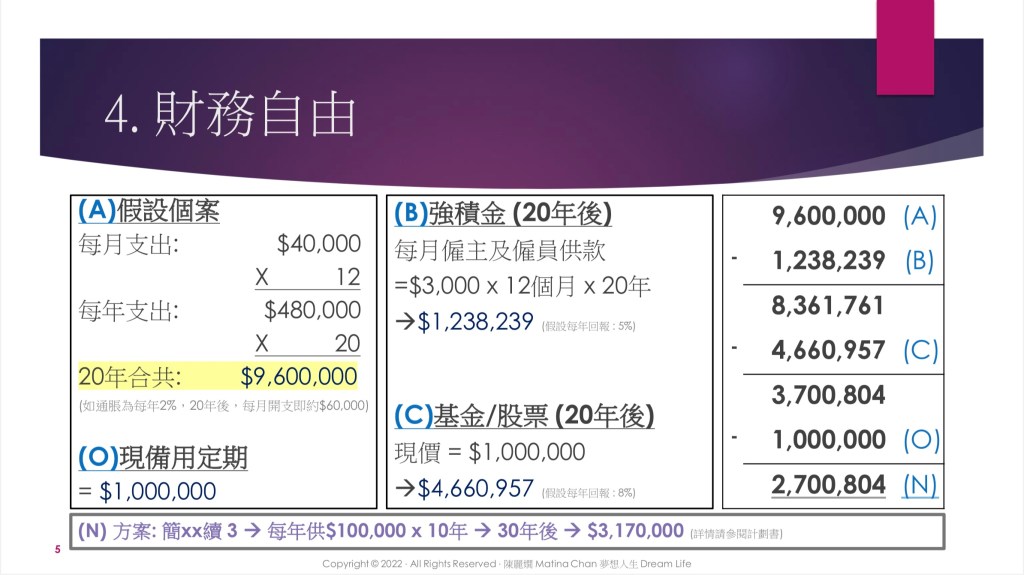

綜合上文,說明分散風險的重要,利用普羅大眾都可接觸到的財富管理工具後,如何合理地,及可持續增長的情況下,達致財務自由。本人假設了一個貼地的個案分享,在下圖,請參考。

如有興趣了解更多或有寶貴意見,歡迎聯絡本人🐽或在此留言,謝謝 ! 🙏

重要連結:

保險業監管局 – 分紅實現率簡介 : https://bit.ly/3MJdXyR

保險公司分紅實現率的網站列表 : https://bit.ly/3tSflGR

(留意 : 分紅表現應該以該公司全部需要彼露的保險產品,整體數據去參考,而不是部份或個別產品去判斷,因整體才是客觀的。

Copyright © 2022 ‧ All Rights Reserved ‧ 陳麗嫺 Matina Chan 夢想人生 Dream Life

發表留言